| Rolando Alamilla & Ernesto Piedras |

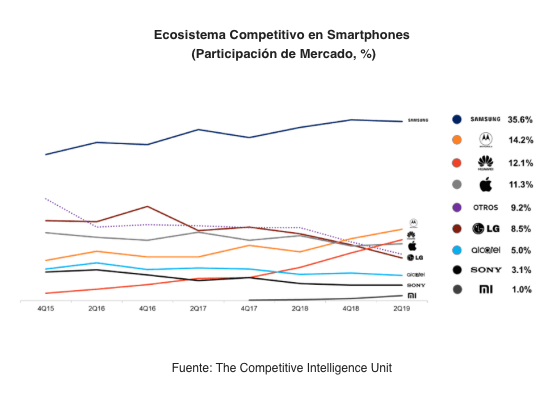

| Las líneas móviles en México alcanzaron a la mitad del año (2T-2019) 120.4 millones de líneas a pesar de registrar una desaceleración que, incluso en los últimos dos trimestres le ha representado una disminución en términos absoluto. Así, su crecimiento fue de 1.9% con respecto al mismo trimestre del año anterior. En contraste, la adquisición y tenencia de Smartphones no ha sido impactada a la baja, al ser usuarios cada vez más conscientes de los avances tecnológicos, están al pendiente de fechas de lanzamiento, características tecnológicas, precio y así, realizan un esfuerzo por adquirir el mejor dispositivo inteligente al alcance del bolsillo. Afortunadamente para el usuario el menú es cada vez amplio y muy variado, no sólo por la cantidad de fabricantes y marcas compitiendo, sino también por el número de modelos ofrecidos en el mercado. Tenencia de Smartphones entre los mexicanos Al 2T-2019, el número total de Smartphones operando en México llegó a 106.8 millones de equipos, que representa un nivel de penetración ubicado en 88.7% y la base de teléfonos inteligentes es 3.8% mayor con respecto al año anterior, es decir, casi el doble de lo que crecieron las líneas en el mismo periodo. De esta forma, se identifica que la venta de dispositivos inteligentes en México continúa al alza, pero la mayor proporción de las adiciones es atribuible a los usuarios que están renovando sus equipos y en menor proporción a nuevos usuarios en esta categoría. Sin importar el caso (reemplazo o nuevo usuario) el mercado hoy se encuentra frente a un escenario muy favorable, debido a que al momento de decidir el dispositivo a adquirir, el menú de marcas, modelos y gamas que se encuentran a su alcance es muy diverso. Ecosistema Competitivo de Smartphones Al 2T-2019, Samsung continúa siendo el fabricante con mayor participación de mercado al alcanzar un total de 35.6%. La oferta comercial vertical del fabricante al proveer equipos de todas las gamas permite a los usuarios contar con una mayor cantidad de modelos a elegir. Por ejemplo, tan solo en lo que va de 2019, Samsung ha lanzado al mercado al menos 13 dispositivos. En segundo lugar, con 14.2% del total del mercado se ubica Motorola, fabricante que en el último año creció 4.5 puntos porcentuales (p.p.), lo que le permite consolidarse como uno de los fabricantes más utilizados por sus dispositivos enfocados a la gama media. Su equipo insignia, el Z3, no fue vendido en México, sólo la versión Play, a partir de lo cual la marca puede tener una focalización de mercado muy definida. |

La

marca Huawei, gigante del equipamiento y redes móviles asiático alcanza ya

12.1% del total de equipos operando transversalmente en el mercado con fuerte y

creciente presencia en todas las gamas (baja, alta y media), con una estrategia

enfocada a colocarse en el primer lugar entre el reconocimiento y preferencia

del mercado. Tan sólo en el último año, la ponderación del fabricante en el

mercado creció 5.5 p.p.

Tan solo un par de meses atrás existía una

percepción de riesgo para su creciente huella de mercado por los conflictos de

geopolítica que si bien han sido entre naciones (EUA y China), estaban teniendo

verificativo en el territorio de las TIC y con marcado enfoque a Huawei desde

varias marcas estadounidenses. Ese ambiente persiste de manera menos enfocada a

la marca, pero aun con implicaciones de riesgo por los conatos de bloqueo

comercial del presidente de EUA, amenazas al licenciamiento de tecnología y

aplicaciones de empresas estadounidenses. Sin embargo, en la segunda mitad del

año los equipos de Huawei con su diseño y avanzada tecnología siguen penetrando

aceleradamente el mercado mexicano y permiten anticipar que para el cierre del

año Huawei se ubicará en la segunda posición entre todos los fabricantes de

equipos y dispositivos.

La marca Apple continúa mostrando rigideces

estructurales e incluso agotamiento en la preferencia de sus tradicionalmente

leales consumidores. En sus más recientes lanzamientos no ha logrado impactar

favorablemente las demandas de sus usuarios (incluso los más leales) e

incluso algunos de ellos comienzan a migrar a la competencia en marcas

que operan en el sistema operativo Android. Su participación de mercado alcanza

11.3%, con un marcado enfoque a la gama alta, pero habiendo perdido 1.6 puntos

porcentuales de participación de mercado en el último año.

El top 5 lo completa LG, fabricante que en 2016

llegó a contar con 18.7% del mercado en México, pero en la primera mitad de

2019, solamente alcanzó una participación de 8.5%. Este es el jugador que mayor

terreno ha perdido frente a sus competidores y que será muy difícil recuperar

no sólo porque lo está haciendo frente a marcas que se encuentran consolidadas,

sino también por la inminente llegada de marcas como Oppo que en el pasado tuvo

un infructuoso intento de entrada al mercado mexicano, pero se anticipa que en

esta ocasión regrese con una clara estrategia. Así como con la aun reciente

incorporación de nuevas marcas como Xiaomi que comenzó a comercializar sus

equipos en México de forma oficial en el 1T-2019, y cuenta ya 1.0% del mercado

al 2T-2019.

A partir de lo anterior, se identifica que el

usuario mexicano hoy cuenta con oferta crecientemente diversificada, basada en

la intensificación de la competencia de marcas y dispositivos. No sólo aquellas

marcas ya posicionadas siguen inundando el mercado con nuevos modelos, sino que

adicionalmente nuevas marcas buscan identificar sus segmentos y nichos en este

mercado cuyo valor anual rebasa el nivel de $95,000 millones de pesos en

ventas.