- Ventas consolidadas de €19,700 millones (2024: €20,100 millones, -2.0%); crecimiento orgánico de 0.8%

- EBIT ajustado de €2,000 millones (2024: €2,200 millones, -8.0%)

- Margen EBIT ajustado de 10.3% (2024: 11.0%)

- Utilidad neta antes de efectos especiales no monetarios de €1,100 millones

- Flujo de caja libre ajustado de €959 millones (2024: €598 millones, +60.4%)

- CEO Christian Kötz: “Cumplimos nuestros objetivos para el Grupo Continental y para el sector Llantas en 2025, y alcanzamos hitos clave en nuestra realineación”

- CFO Roland Welzbacher: “Gracias a nuestra sólida estructura y a las medidas implementadas, buscamos incrementar las utilidades pese al entorno desafiante”

- Propuesta de dividendo de €2.70 por acción (2024: €2.50 por acción)

- Juntos hacia el éxito – Continental otorga bono a todos sus colaboradores a nivel mundial

- Perspectivas para el ejercicio fiscal 2026: ventas consolidadas de alrededor de €17,300 a €18,900 millones; margen EBIT ajustado de aproximadamente 11.0% a 12.5%

Hanóver, Alemania, marzo de 2026. Continental prevé mayores utilidades en 2026 pese a un entorno que continuará siendo volátil, impulsadas por el fuerte crecimiento en el negocio de llantas premium de 18 pulgadas y superiores, una esperada baja en los precios de materias primas y una recuperación proyectada de los mercados industriales en la segunda mitad del año.

La compañía también anticipa efectos positivos derivados de las medidas implementadas para mejorar la rentabilidad, particularmente en ContiTech. Al mismo tiempo, el entorno económico sigue siendo desafiante debido, entre otros factores, a las persistentes barreras comerciales. En general, Continental espera ventas consolidadas de aproximadamente €17,300 a €18,900 millones y un margen EBIT ajustado de alrededor de 11.0% a 12.5%. Se prevé que el flujo de caja libre ajustado se ubique entre €800 millones y €1,200 millones.

Como se anunció previamente, Continental alcanzó sus objetivos financieros de ventas y margen EBIT ajustado tanto para el Grupo Continental como para el sector Llantas en el ejercicio fiscal anterior. La utilidad neta antes de efectos especiales no monetarios ascendió a €1,100 millones. Con base en estos resultados, el Consejo Ejecutivo propone un dividendo de €2.70 por acción. Asimismo, se prevé distribuir un monto de varios decenas de millones de euros en bonos por participación en utilidades a colaboradores en todo el mundo.

Cumplimos nuestros objetivos para el Grupo Continental y para Llantas en 2025, y alcanzamos hitos clave en nuestra realineación: la exitosa escisión de Aumovio y la venta de OESL completada en febrero. Este año, con la venta prevista de ContiTech y el enfoque de Continental en el negocio de llantas, entramos en la etapa final de nuestra realineación estratégica”, señaló el CEO de Continental, Christian Kötz, durante la conferencia anual de prensa en Hanóver.

“Que hayamos avanzado con tanta rapidez y éxito en nuestra nueva estructura en tiempos tan volátiles es un gran logro de todo nuestro equipo. Ese es el espíritu Continental que queremos y vamos a preservar. Agradezco a todos nuestros colaboradores en el mundo. A través de nuestro programa de participación en utilidades, ellos compartirán el éxito operativo”, añadió.

Resultado operativo ajustado (EBIT ajustado) de €2,000 millones

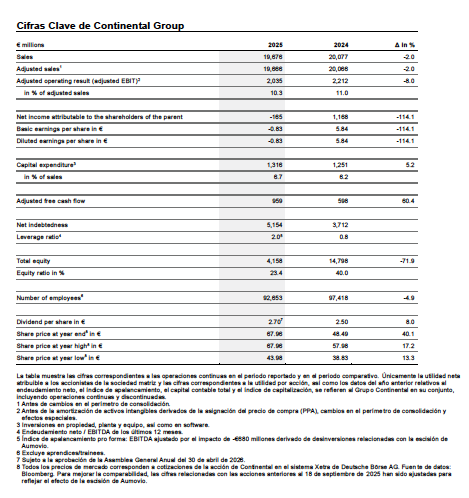

En el ejercicio fiscal pasado, Continental generó ventas consolidadas por €19,700 millones (2024: €20,100 millones, -2.0%). Antes de efectos por tipo de cambio y cambios en el perímetro de consolidación, registró un crecimiento orgánico de 0.8%. El resultado operativo ajustado fue de €2,000 millones (2024: €2,200 millones, -8.0%), lo que corresponde a un margen EBIT ajustado de 10.3% (2024: 11.0%).

Dado que la venta del área de negocio Original Equipment Solutions (OESL) no se había completado al cierre de 2025, se aplicó la norma contable IFRS 5 (Activos no corrientes mantenidos para la venta y operaciones discontinuadas). Por lo tanto, a partir de la aprobación del Consejo de Supervisión el 26 de agosto de 2025, no se reconocieron depreciaciones en la operación destinada a la venta. Sin la aplicación de IFRS 5, el margen EBIT ajustado habría sido de 10.2%.

La utilidad neta antes de efectos especiales no monetarios fue de €1,100 millones. La utilidad neta en 2025 fue de -€165 millones (2024: €1,200 millones). Como se informó en noviembre, los efectos especiales no monetarios derivados de la escisión de Aumovio y la venta prevista de OESL tuvieron un impacto negativo de €1,200 millones en el EBIT. Estos efectos se excluyen del EBIT ajustado y no afectan el flujo de caja. La política de dividendos también permite excluir estos efectos al calcular la propuesta de dividendo.

El flujo de caja libre ajustado fue de €959 millones (2024: €598 millones, +60.4%).

“En general, obtuvimos un buen resultado operativo ajustado en 2025, a pesar de un entorno desafiante. Solo en el sector Llantas, la carga por aranceles superó los €100 millones. A esto se sumaron efectos negativos por tipo de cambio. Sin estas cargas adicionales, las utilidades del sector Llantas habrían sido significativamente mayores que el año anterior”, señaló el CFO de Continental, Roland Welzbacher, quien añadió:

“Estos desafíos no desaparecerán este año. Sin embargo, gracias a las medidas que hemos implementado, nuestra fortaleza operativa, nuestros excelentes productos y nuestra sólida marca, buscamos incrementar las utilidades en 2026 pese al entorno complejo. También esperamos un impulso favorable por menores precios de materias primas y una recuperación de nuestros mercados industriales en la segunda mitad del año.”

Propuesta de dividendo: €2.70 por acción

Con base en el flujo de caja estable y la utilidad neta antes de efectos especiales, el Consejo Ejecutivo propone un dividendo de €2.70 por acción para el ejercicio fiscal pasado, lo que representa un incremento de €0.20 frente al año anterior y una distribución aproximada de €540 millones (2024: €500 millones). La distribución equivale a cerca del 50% de la utilidad neta antes de efectos especiales no monetarios, dentro del rango objetivo de 40% a 60%. La Asamblea General Anual del 30 de abril de 2026 decidirá sobre el monto final.

Continental otorga bono a todos sus colaboradores a nivel mundial

Continental también reconoce el desempeño de su equipo y comparte el éxito de la compañía con todos sus colaboradores. Para el ejercicio 2025, se prevé distribuir un monto de varios decenas de millones de euros en bonos. En Alemania, los colaboradores recibirán alrededor de €1,123 en el sector Llantas, €740 en ContiTech y €897 en funciones corporativas.

Perspectiva de mercado y previsión para 2026

Continental anticipa que el entorno de mercado seguirá siendo volátil en 2026. En el negocio global de llantas de reemplazo para automóviles de pasajeros, se espera que los volúmenes se ubiquen entre -1% y +2%. La producción global de automóviles y vehículos comerciales ligeros se prevé entre -2% y 0%.

La perspectiva actual no considera posibles efectos del conflicto militar en Medio Oriente.

Bajo estos supuestos, Continental prevé para 2026 ventas consolidadas de aproximadamente €17,300 a €18,900 millones y un margen EBIT ajustado de 11.0% a 12.5%.

Para el sector Llantas, se estiman ventas de €13,200 a €14,200 millones y un margen EBIT ajustado de 13.0% a 14.5%

Para ContiTech, se prevén ventas de €4,200 a €4,800 millones y un margen EBIT ajustado de 7.0% a 8.5%.

Las inversiones de capital antes de inversiones financieras se estiman en alrededor del 7.0% de las ventas.

El flujo de caja libre ajustado se proyecta entre €800 y €1,200 millones.

Llantas se mantiene fuerte: margen EBIT ajustado de 13.6%

El sector Llantas tuvo un sólido desempeño en 2025, en línea con el año anterior, con ventas por €13,800 millones (2024: €13,900 millones, -0.5%). A pesar de cargas significativas por aranceles y efectos cambiarios por varios cientos de millones de euros, el margen EBIT ajustado fue de 13.6% (2024: 13.7%).

Este sólido desempeño se debe en parte al crecimiento en la participación de llantas ultra alto desempeño (18 pulgadas y superiores). Para la marca Continental, estas representaron el 62% de las ventas de llantas para autos de pasajeros (2024: 60%). El cuarto trimestre fue particularmente fuerte, impulsado en parte por la demanda de llantas de invierno en Europa.

En 2025, las llantas Continental de verano, invierno y all-season fueron evaluadas en 77 pruebas independientes a nivel mundial y lograron posicionarse entre los tres primeros lugares en más del 80% de ellas.

ContiTech: margen EBIT ajustado de 5.3%

En un entorno de mercado débil, ContiTech no alcanzó sus expectativas de utilidades, con ventas por €6,000 millones (2024: €6,400 millones, -6.0%). De este total, aproximadamente €1,600 millones correspondieron al negocio OESL ya vendido. El margen EBIT ajustado fue de 5.3% (2024: 6.1%). Sin la aplicación de IFRS 5, el margen habría sido de 4.9%. Ante la débil demanda industrial global, ContiTech implementó medidas para proteger la rentabilidad, la mayoría con efecto a partir de 2026. Para mejorar de manera sostenible su competitividad, busca generar ahorros anuales de €150 millones a partir de 2028, principalmente en estructuras administrativas.

Como se anunció, Continental planea vender el sector ContiTech en 2026. El proceso estructurado de venta inició a principios de año. Tras la venta de OESL en febrero, ContiTech genera ahora alrededor del 80% de sus ventas con clientes industriales. La demanda de sus productos y soluciones de caucho y termoplásticos sigue siendo sólida y su cartera de clientes está diversificada por industrias y regiones. Entre sus principales industrias se encuentran gestión de energía, construcción y vivienda, movilidad fuera de carretera, minería, mercado de reemplazo automotriz y acabados de superficies. Aproximadamente la mitad de las ventas proviene del negocio OEM industrial y la otra mitad del mercado de reemplazo.